A fotovillamos (napelemes) iparág legfontosabb trendjei 2020-ban

Költséghatékonyabb gyártás, gyorsabb innováció, okosabb fogyasztók és a globális felmelegedés tudatosodása – néhány tényező, amelyek 2020-ban a napelemes iparág fejlesztéseit ösztönzik.

A fotovillamos (PV), azaz a napelemes iparág egyre gyorsuló ütemben növekszik. A technológia, az ár, a hatásfokok és a kapacitások folyamatos és gyors változásait figyelembe véve nehéz megjósolni, hogy mit hoz majd a következő év vagy évtized. Akövetkező kérdésekmegválaszolása azonban segíthet egy reális kép kialakításában.

A villamosenergia-igény és az energiaárak folyamatosan növekednek. Mit jelent ez a fotovillamos iparágra nézve?

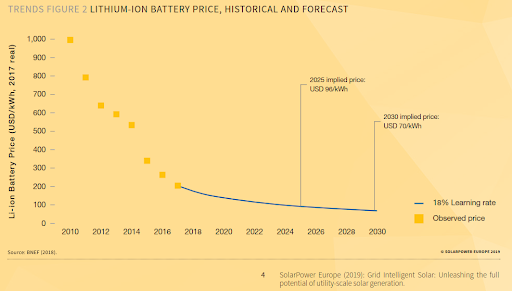

2019-ben közel 8%-kal csökkent a napelemes beruházások költsége. Mi várható 2020-ban?

Kína, a legjelentősebb iparági szereplő, 2019-ben az áramátvételi tarifák csökkentésébe kezdett. Követni fogják más országok is? Milyen hatással lesz ez a következő évekre?

Abekerülési költségek csökkennek, míg a gyártási kapacitás és a modulhatékonyság évről évre növekszik. Milyen új technológiákra számíthatunk a továbbiakban?

Ezt az átfogó cikket írtuk, hogy világosabb képet adjunk a fotovillamos iparágot érintő legfontosabb tényezőkről és kihívásokról. Fedezzük fel a különféle trendeket; a fotovillamos ipar legújabb tendenciáitól a fogyasztói viselkedésig.

A villamosenergia-fogyasztás és -termelés trendjei

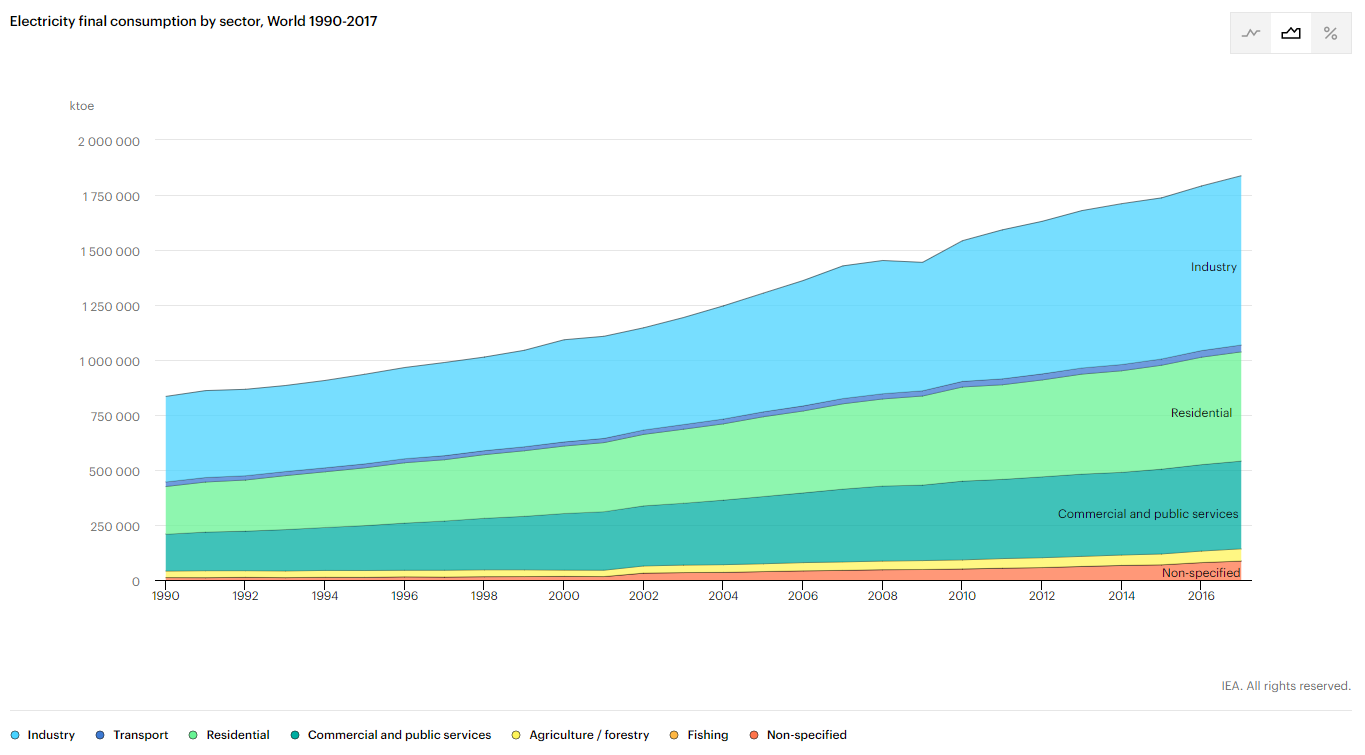

Az energia iránti igény (különösképp az villamos energia iránti igény) világszerte folyamatosan növekszik. 1990 és 2017 között a végponti villamosenergia-fogyasztás 217% kal növekedett, és úgy tűnik, hogy ez a tendencia a jövőben sem fog változni.Az elektromos energiaellátó rendszereknek képeseknek kell lenniük elegendő mennyiségű villamos energia előállítására, hogy fedezni tudják a növekvő fogyasztást az év 365 napján, a nap 24 órájában.

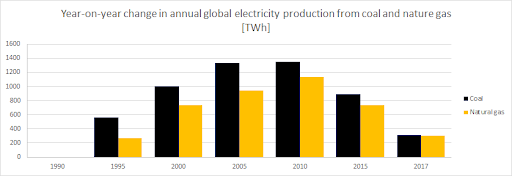

Évekig a szenet vagy földgázt használó erőművek voltak a villamos energia előállításának meghatározó, megbízható és gazdaságos forrásai. Mára megváltozott a helyzet, ma már a kormányok és a lakosság számára is egyértelműek a hagyományos energiaforrások használatának káros követ-kezményei. Az éghajlatváltozással és annak kockázataival kapcsolatos tudatosság hatására egyre csökkenő mértékben létesülnek új szén- vagy földgázerőművek.

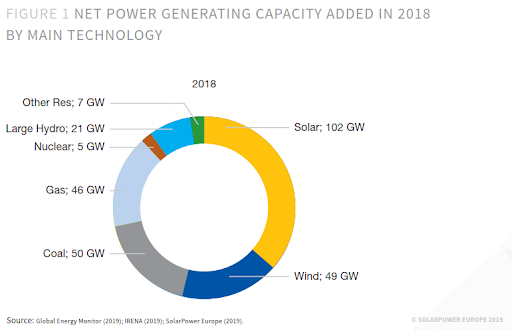

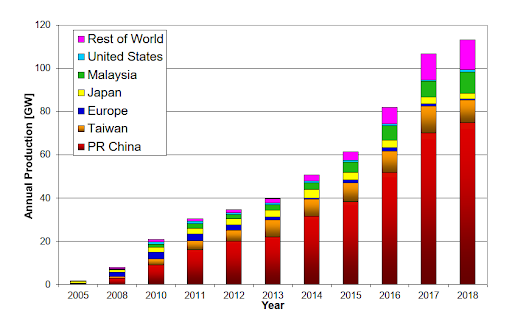

Ezzel egyidejűleg a globális felmelegedés kezelésére és a növekvő villamos-energia-igény kielégítéséreavilága„tisztább” energiaforrások, a nap- és szélerőművek felé fordult. 2018-ban és 2019-ben a világ éves új napelemes teljesítményei meghaladták a 100GW-ot. Összehasonlításképpen 2009-ben– egy évtizeddel ezelőtt – az éves újtelepítések teljesítménye mindössze 10 GW volt.

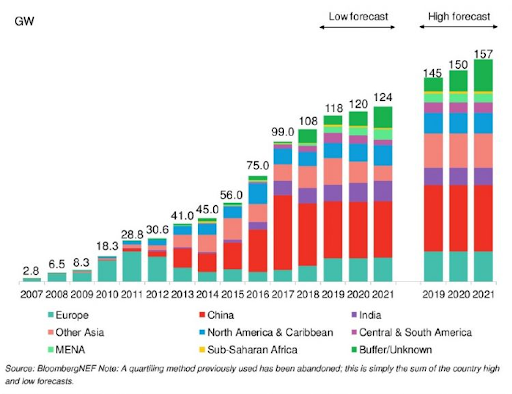

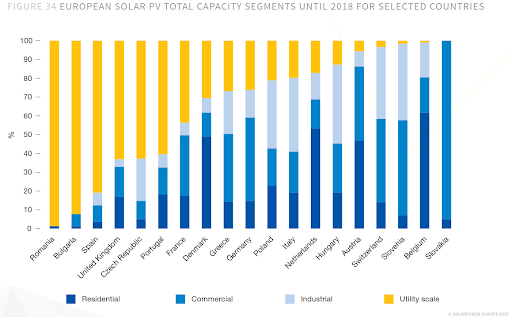

Atelepítettnapelemes rendszerek azonbannemegyenletesen oszlanak el a világon. Kína a legjelentősebb szereplő, ezt követi az EU, az Egyesült Államok és számos ázsiai ország, például Japán és India. A Bloomberg NEF (New Energy Finance) jelentése szerint a következő néhány évben a napelemes erőművi kapacitások tovább fognak növekedni, de a korábbi ütemnél lassabban.

Kína alacsonyabb áram-átvételi tarifákkal csökkenti növekedési ütemét, az EU viszont igyekezni fog, hogy a 2020-ra és 2030-ra kitűzött környezetvédelmi célok eléréséhez szükséges feltételeket biztosítsa.

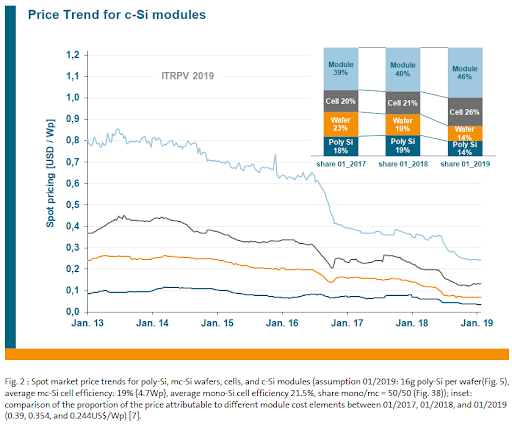

A napelemmodulok árának trendje

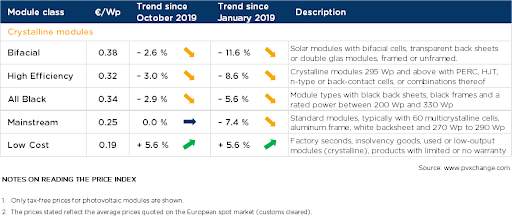

A napelemes telepítéseket ösztönző egyik fő tényező a modulok árának jelentős csökkenése. 2019 folyamán a modulok összes típusának ára csökkent. Egyes esetekben a csökkenés 2019 januárja óta a 10%-ot is meghaladta. Hogy megmarad-e ez a trend 2020-ban is, azt nehéz meg- mondani. Még ha a nagyobb hatásfokú technológiák elő-állítási költségei folyamatosan csökkennek is, valószínű, hogy egy ideig stagnálni fognak az árak. A gyártók ugyanis ki szeretnék használni az alacsonyabb gyártási költségek adta előnyöket.

A villamos energia-tarifák alakulásának trendjei és az LCOE (a villamosenergia-termelés teljes költsége)

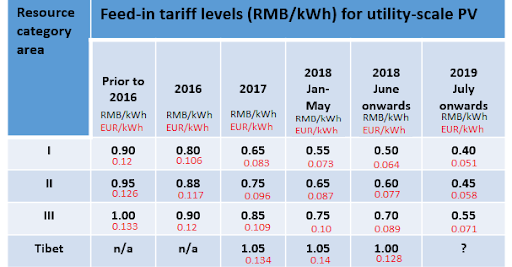

A napelemes fejlesztésekhez továbbra is a kormányok támogatására van szükség, melynek egyik legnépszerűbb módszere a betáplált energia ártámogatott átvétele (Feed-in Tariff, azaz FiT).AFiT aztjelenti, hogy a hálózatüzemeltetők a piaci árnál magasabb összeget fizetnek a hálózatba visszatáplált energiáért. Ez a támogatási rendszer áll Kína, Németország és más országok naperőművi kapacitásának gyors növekedése mögött. Ennek ellenére 2019-től a kormányok elkezdték csökkenteni az átvételi tarifákat. Kína 25%-kal csökkentett 2018-hoz képest, 2016-hoz képest 45%-kal, 2019-cel kezdődően Németország is csökkentette a 40-750 kWközötti,tetőre telepítettrendszerekre vonatkozó támogatását.

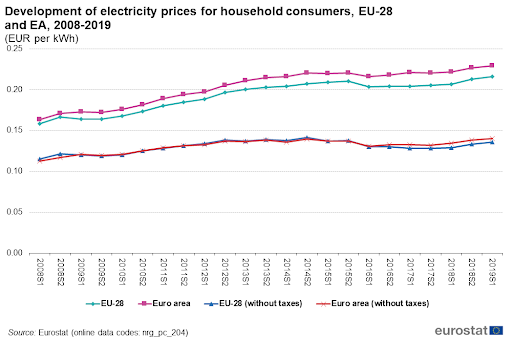

A politika ezen a módon reagál a fotovoltaikus rendszerek árának csökkenésére. A kormányok másik jellemző intézkedése a villamos energia árának emelése. A háztartási elektromos energia ára Európában kissé emelkedett az elmúlt évtizedben, elsősorban adóemelések miatt.

A magasabb villamosenergia-árak és az alacsonyabb átvételi tarifákmiatt anapelemes rendszerekbe beruházók szemében egyre nagyobb hangsúlyt kap az LCOE (Levelized Cost Of Electricity – a villamosenergia-termelés teljes költsége, mely magában foglalja a beruházási és üzemi költségeketis). Ha anapenergia előállításának költsége a támogatások levonása után alacsonyabb, mint a fosszilis tüzelőanyagokból előállított villamos energia költsége, akkor a napenergiás rendszerekbe való befektetés gazdaságos megoldástígér. Anapenergiás beruházások jó megtérülésselrendelkeznek, és óvják a környezetet. A 2018-as mutatók további bizakodásra adnak okot, mivel azt mutatják, hogy az erőművi és kereskedelmi méretű naperőművek LCOE-mutatója már alacsonyabb, mint a széné. A 2020-ban az LCOE várhatóan tovább fog csökkenni az olcsóbb és nagyobb ha-tásfokú moduloknak köszönhetően.

A vezető napelemgyártók évről évre bővítik a termelési kapacitásaikat, hogy megfeleljenek a globális piaci igényeknek, és ezzel is a csökkentsék a költségeiket. Ez a tendencia továbbra is folytatódni fog, mivel a villamos-energia-igény továbbra is növekszik, és a nem megújuló erőművek aránya tovább csökken.

Forrás GMOPV

Forrás GMOPV

A cellaalapanyagok gyártástrendje

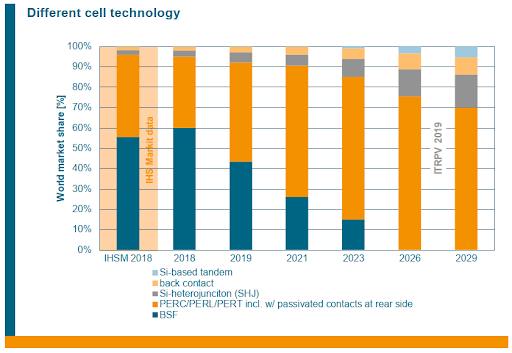

A napelemcella alapanyaga a kristályosítással létrehozott szilíciumtömb, és az ezek felszeletelésekor kapott ún. ostyalap (wafer). A waferlapok gyártásában korábban a polikristályos technológia dominált, de az utóbbi időben a monokristályos technológia komoly lendületet vett, és meghódította a napelemes piacot. Ez a tendencia való-színűleg megmarad, így a jövőben minden bizonnyal a monokristályos technológia fogdominálni. Amonokristályos alapú cella magasabb hatásfokkal és kevesebb hiányos- sággal rendelkezik, mint a polikristályos.

A világ éves napelemtermelése 2005–2018 között (LCEO)

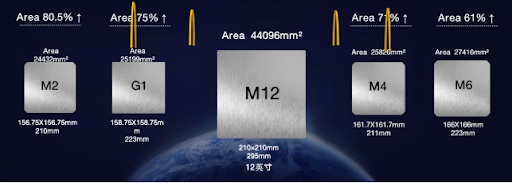

Megfigyelhető az is, hogy a gyártók előnyben részesítik a cellák méretének növelését is annak érdekében, hogy növeljék a napelem-modulok teljesítményét. A Canadian Solar pl. már bemutatta HiKu modulját 165×165 mm-es cellákkal (korábban 156×156 mm volt a jellemző méret), ezzel a 72 cellás modul teljesítményét 360 Wp-ról 410 Wp-ra növelte. A nagyobb cellaméret azonban a gyártósorok jelentősebb átalakítását igényli, amit a gyártók nehezen tudnak egyik napról a másikra megtenni.

A napelemcellák alapanyagául szolgálówaferlapok gyártásának trendje (Forrás ITRP)

Nem sokkal a megjelenésük után a PERC (Passivated Emitter and Rear Contact, passzivált emitter és hátsó kontaktus, ami a cellák hátlapjára egy dielektromos alumíniumréteg felvitelét jelenti) cellák váltak a PV-cellák standardjává. A PERC-technológia a cellák hatékonyságát akár 1%-kal is megnövelhette a gyártás egészen kis mértékű megváltoztatásával. A következő években a hagyo- mányos szerkezetű cellák várhatóan egyre inkább háttérbe szorulnak, helyüket gyorsan átveszik a PERC-cellák. A PERC után következő technológia valószínűleg a TOPCon (Tunnel Oxide Passivated Contact) lesz, amely kifinomult passzivációs modellt alkalmaz, és a hatásfok további javításátígéri. Ezt a TOPCon technológiát valószínűleg az n típusúmonoostyákkal együtt alkalmazzákmajdamaximális hatásfok elérése érdekében. A technológia további előnye, hogy a gyártók a gyártósor kisebb átalakításával állhatnak átaPERC-rőlaTOPCon-ra, szembena HJT-vel(Heterojunction Technology, többrétegű cellaszerkezet, monokristályos és amorf szilíciumréteg együttes alkalmazása), ahol teljesen új gyártástechnológia bevezetésére van szükség.

Meghatározó tendencia a cellákon lévő gyűjtősínek (busbar) számának növelése is. A jövőben a multibusbartechnológia minden bizonnyal eléri a 12 sínt, és a SWCT (Smart Wire Connection Technology, hagyományos szalag-gyűjtősínek helyett fóliára laminált, vékony rézhuzalok) technológia terjed majd el az elektrongyűjtés optimalizálására, minimalizálva az árnyékot a cellák felületén.

A szilícium ostyalapok és a cellák technológiai változásai a napelemmodulok szintjén is egyre nagyobb teljesítményt eredményeznek. A 60 cellás napelemek jellemző névleges teljesítménye már átlépte a 300 Wp, a 72 cellás napelemeké pedig a 400 Wp határt. A nagyobb teljesítményű modulok pedig jelentősen csökkentik a napelemes beruházás rendszerköltségeit.

Napelemmodulok terén jelentős változás a kétoldalas, ún. Bifaciális cellák és modulok alkalmazásának elterjedése. A bifaciális cellák a hagyományos kialakítású, műanyag hát-lappal készült napelemekben is növelik a teljesítményt, mert a kétoldalas cella a fehér hátlapról visszaverődő nap-sugárzást is hasznosítani tudja. De egyre elterjedtebbek a kétoldalas napelemek is, amelyek hátlapja is üvegből készül, így anapelema hátulról érkezőnapsugárzástis hasznosítani tudja. Szabadon álló telepítés esetében kora reggel és késő délután a napelemek hátoldala akár direkt napsugárzástis kaphat, napközben pedig a környezetről visszaverődő, hát-oldali sugárzás lehet jelentős. A bifaciális modulok alkal-mazásának elterjedése elsősorban az erőművi alkalmazá-sokban várható.